Арктическая ипотека (АИ) — это новая льготная программа, запущенная в конце 2023 г. Действует в северных регионах и помогает людям, которые решили сменить место жительства, обзавестись новым комфортным жильем.

Есть отдельные группы, которые могут быть старше 36 лет — и даже необязательно, чтобы в семье были дети. Например, на льготное финансирование могут рассчитывать врачи, учителя, воспитатели или другие специалисты из медицинской или образовательной сферы. Банки также работают с людьми, которые приехали на север по программе повышения трудовой мобильности.

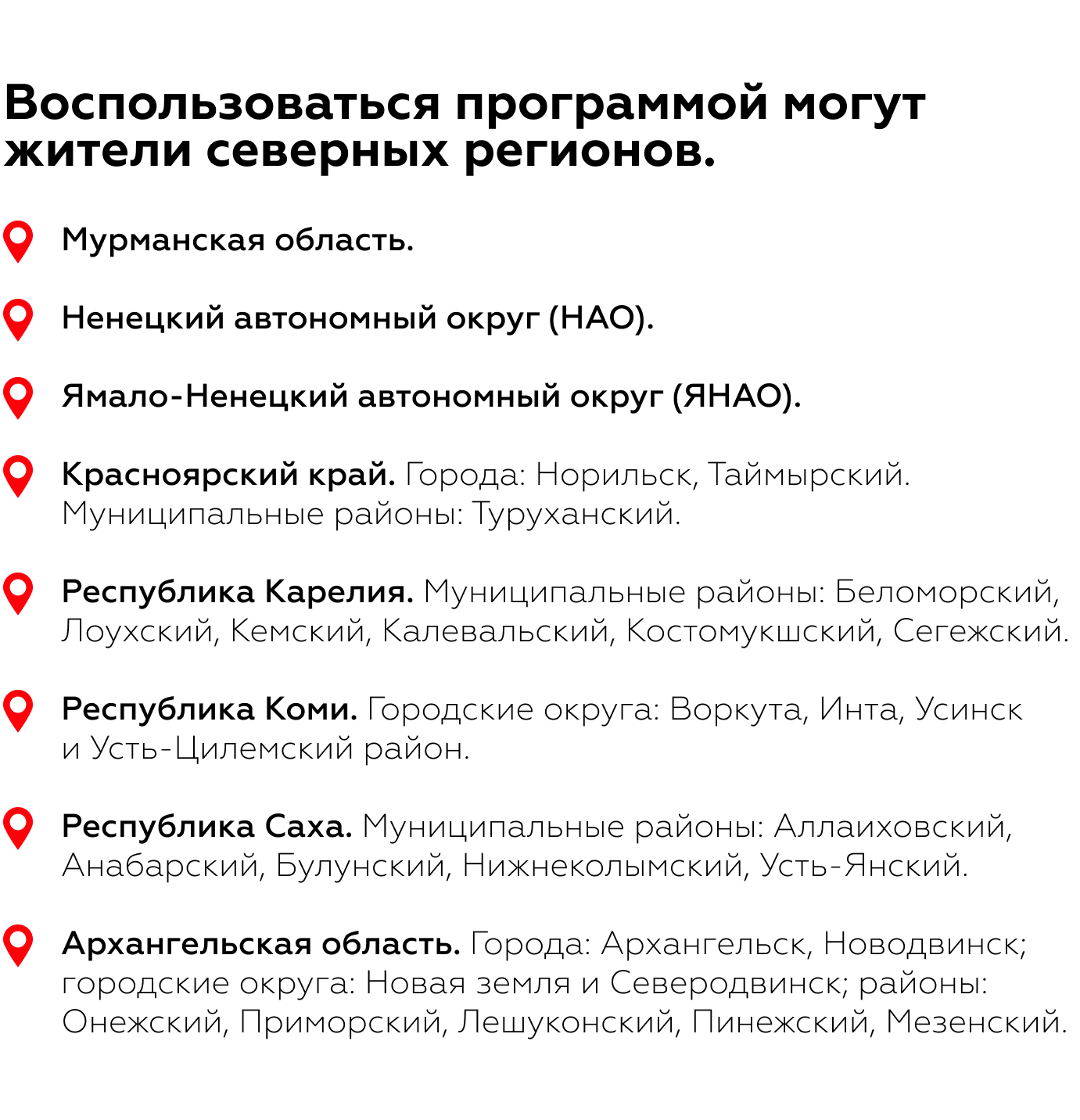

Воспользоваться программой могут жители северных регионов.

Полный список установлен постановлением о запуске льготной программы.

Первоначальный взнос — от 20%. На первоначальный взнос можно направить материнский капитал и другие государственные выплаты, субсидии. Например, средства по сертификату «Свой дом в Арктике», по которому государство субсидирует до 1,5 млн руб.

Срок — до 20 лет. Возможно досрочное погашение без дополнительных комиссий.

Сумма — до 6 млн руб. Если планируете купить квартиру в новостройке или построить дом площадью от 60 м2, то банки выделят до 9 млн руб. Итоговая сумма определяется после рассмотрения заявки и выбора объекта недвижимости.

Регистрация — РФ. Чтобы получить деньги на квартиру или дом, не нужна северная прописка. Но после заключения сделки дается чуть больше полугода, чтобы сменить регистрацию. Если не выполнить условие, банк повысит ставку до рыночной.

Банки по своему усмотрению могут вводить дополнительные условия. Например, не выдавать кредиты, если с момента трудоустройства на последнем месте прошло меньше трех месяцев или на момент последнего платежа заемщик будет старше 65 лет.

По состоянию на январь 2024 г. программа доступна в банках:

К заемщикам предъявляются стандартные требования по платежеспособности. Если у клиента плохая кредитная история (КИ) и открытые просрочки, то в предоставлении средств, скорее всего, откажут. Преимуществом будет наличие официального трудоустройства и возможность подтвердить размер дохода.

После оформления сделки и получения регистрации нельзя 5 лет менять прописку. В противном случае банк отменит действие программы и повысит тариф до рыночного уровня — ключевая ставка + 4 п. п.

1. Сравните предложения банков. Сделайте предварительный расчет в калькуляторе, чтобы выбрать самый выгодный вариант. По возможности рассматривайте зарплатный банк, чтобы получить дополнительную скидку.

2. Подберите объект. Самостоятельно, через риэлтора или специалиста банка. Последний расскажет об аккредитованных застройщиках, предложения которых подходят под условия ипотеки. Если выбираете самостоятельно, то убедитесь, что объект соответствует критериям.

3. Оцените свою платежеспособность. Не забывайте, что для комфортной жизни долговая нагрузка не должна превышать 50% дохода, в идеале — 30%. Итоговый уровень рассчитывайте с учетом текущих платежей и потенциальной ипотеки.

4. Соберите документы:

6. Заключите договор с банком. По желанию можете отдать его на проверку юристу. Но с крупными банками, которые предлагают Арктическую ипотеку, редко возникают сложности.

Если у вас уже есть недвижимость на севере или других регионах РФ, это не запрещает получить льготное финансирование на приобретение еще одного жилья. Но именно Арктической ипотекой семья может воспользоваться только раз.

Кто может получить?

АИ предусмотрена для молодых семей, которые живут или планируют переехать в Арктическую зону. Оба супруга должны быть не старше 36 лет. Если муж или жена не соответствуют этому критерию, то достаточного одного супруга, но только при наличии ребенка не старше 19 лет.Есть отдельные группы, которые могут быть старше 36 лет — и даже необязательно, чтобы в семье были дети. Например, на льготное финансирование могут рассчитывать врачи, учителя, воспитатели или другие специалисты из медицинской или образовательной сферы. Банки также работают с людьми, которые приехали на север по программе повышения трудовой мобильности.

Воспользоваться программой могут жители северных регионов.

Полный список установлен постановлением о запуске льготной программы.

Условия

Ставка — до 2%. Банкам разрешено снижать тариф, например, давать скидки зарплатным клиентам или за оформление страхового полиса.Первоначальный взнос — от 20%. На первоначальный взнос можно направить материнский капитал и другие государственные выплаты, субсидии. Например, средства по сертификату «Свой дом в Арктике», по которому государство субсидирует до 1,5 млн руб.

Срок — до 20 лет. Возможно досрочное погашение без дополнительных комиссий.

Сумма — до 6 млн руб. Если планируете купить квартиру в новостройке или построить дом площадью от 60 м2, то банки выделят до 9 млн руб. Итоговая сумма определяется после рассмотрения заявки и выбора объекта недвижимости.

Регистрация — РФ. Чтобы получить деньги на квартиру или дом, не нужна северная прописка. Но после заключения сделки дается чуть больше полугода, чтобы сменить регистрацию. Если не выполнить условие, банк повысит ставку до рыночной.

Банки по своему усмотрению могут вводить дополнительные условия. Например, не выдавать кредиты, если с момента трудоустройства на последнем месте прошло меньше трех месяцев или на момент последнего платежа заемщик будет старше 65 лет.

По состоянию на январь 2024 г. программа доступна в банках:

- Сбере.

- ВТБ.

- Дом.рф.

К заемщикам предъявляются стандартные требования по платежеспособности. Если у клиента плохая кредитная история (КИ) и открытые просрочки, то в предоставлении средств, скорее всего, откажут. Преимуществом будет наличие официального трудоустройства и возможность подтвердить размер дохода.

Какое жилье можно купить?

Основной упор сделан на новом жилье. По стандарту заемщикам доступно приобретение квартир в новостройках:- уже сданных, но только от застройщика;

- находящихся на этапе строительства — по ДДУ.

- Купить земельный участок и построить дом — самостоятельно или силами подрядной организации. Можно взять деньги под строительство на участке, который уже в собственности.

- Приобрести дом, который находится на стадии строительства.

- Купить построенный частный дом от компании-застройщика.

После оформления сделки и получения регистрации нельзя 5 лет менять прописку. В противном случае банк отменит действие программы и повысит тариф до рыночного уровня — ключевая ставка + 4 п. п.

Как получить?

Порядок получения мало чем отличается от оформления кредита по стандартным программам. Рассмотрим основные шаги:1. Сравните предложения банков. Сделайте предварительный расчет в калькуляторе, чтобы выбрать самый выгодный вариант. По возможности рассматривайте зарплатный банк, чтобы получить дополнительную скидку.

2. Подберите объект. Самостоятельно, через риэлтора или специалиста банка. Последний расскажет об аккредитованных застройщиках, предложения которых подходят под условия ипотеки. Если выбираете самостоятельно, то убедитесь, что объект соответствует критериям.

3. Оцените свою платежеспособность. Не забывайте, что для комфортной жизни долговая нагрузка не должна превышать 50% дохода, в идеале — 30%. Итоговый уровень рассчитывайте с учетом текущих платежей и потенциальной ипотеки.

4. Соберите документы:

- паспорт;

- копия трудовой книжки и трудового договора;

- подтверждение дохода — справка 2-НДФЛ или по форме банка;

- СНИЛС.

6. Заключите договор с банком. По желанию можете отдать его на проверку юристу. Но с крупными банками, которые предлагают Арктическую ипотеку, редко возникают сложности.

Если у вас уже есть недвижимость на севере или других регионах РФ, это не запрещает получить льготное финансирование на приобретение еще одного жилья. Но именно Арктической ипотекой семья может воспользоваться только раз.

Для просмотра ссылки необходимо нажать

Вход или Регистрация