- Специальный корреспондент

Можно бесконечно смотреть на три вещи: огонь, воду и как лизинговые компании, несмотря ни на что, продолжают штамповать выпуски облигаций. Сегодняшние герои — ставшие уже легендой рынка ВДО, лизинговая компания Роделен. Посмотрим, что они приготовили инвесторам.

") Иллюстрация: igotosochi

Иллюстрация: igotosochi

Если говорить про лизинговые компании, то они составляют довольно широкий сегмент, регулярно пополняя его новыми выпусками. Из свежего и интересного: Интерлизинг (эффективная доходность 15,23%), CTRL (17,52%), Azur (18,06%), Аренза (14,66%), ну и БА ещё, хотя он не очень со своей лесенкой. Роделен неплохо вписывается со своим выпуском, даже несмотря на оферту.

Объём выпуска — 750 млн, ориентир купона — 15,75% (эффективная доходность 16,95%). Срок на 5 лет, оферта через 2 года, без амортизации. Купоны ежемесячные. Рейтинг BBB от Эксперт РА (октябрь 2022).

Роделен — лизинговая компания, работающая с 2007 года и предоставляющая в лизинг телеком-оборудование, грузовой и легковой автотранспорт, спецтехнику, оборудование, коммерческую и жилую недвижимость. Компания занимает 3 место в рэнкинге лизинговых компаний России в сегменте сделок с недвижимостью с компаниями МСБ и 50 место в полном рейтинге. Тикер: 🏘 Сайт:

🏘 Сайт:

1. Арбитражный суд СПб: принял исковое заявление конкурсного управляющего обанкротившегося Банка Воронеж к Роделену о взыскании 723,3 млн рублей. Предварительное судебное заседание назначено на 8 ноября.

2. Роделен: «Сумма, которую уступил Воронеж и которую пытается оспорить конкурсный управляющий, составляет 234 млн. В сумме иска конкурсный управляющий пытается получить пени за просрочку оплаты процентов и основного долга по переуступленным кредитам за 5 лет. Сделка по переуступке прав требований на сумму 234 млн в рамках дела о банкротстве Банка Воронеж безуспешно оспаривается конкурсным управляющим с 2018 года. Вышеуказанный иск не имеет под собой существенных правовых оснований и является инструментом давления на Роделен с целью принуждения выплатить денежные средства по обязательствам, прекращённым в 2018 году. Роделен всегда выполнял свои обязательства перед своими партнёрами и будет продолжать это делать дальше».

А теперь к бизнесу.

Роделен находится на 50 месте в рейтинге, за 16 лет заключено 2300+ контрактов на 15 млрд с 1000+ клиентов. То есть, компания довольно небольшая, но хорошо диверсифицированная кучей МСБ-шников. Из интересного: приличная доля бизнес-недвижимости, фокус на неё достаточно плотный. Даже есть свой БЦ.

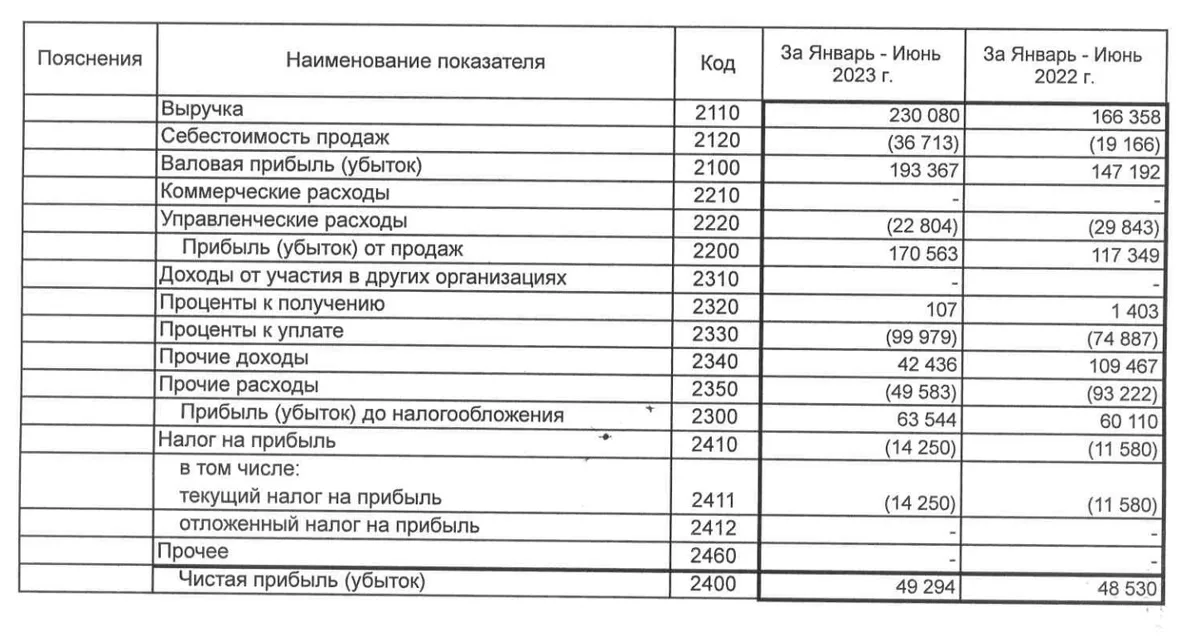

По РСБУ за 1П2023 у Роделена Чистая прибыль 49 млн, на 1 млн больше, чем за 1П2022. Выручка — 230 млн против 166 млн П/П.

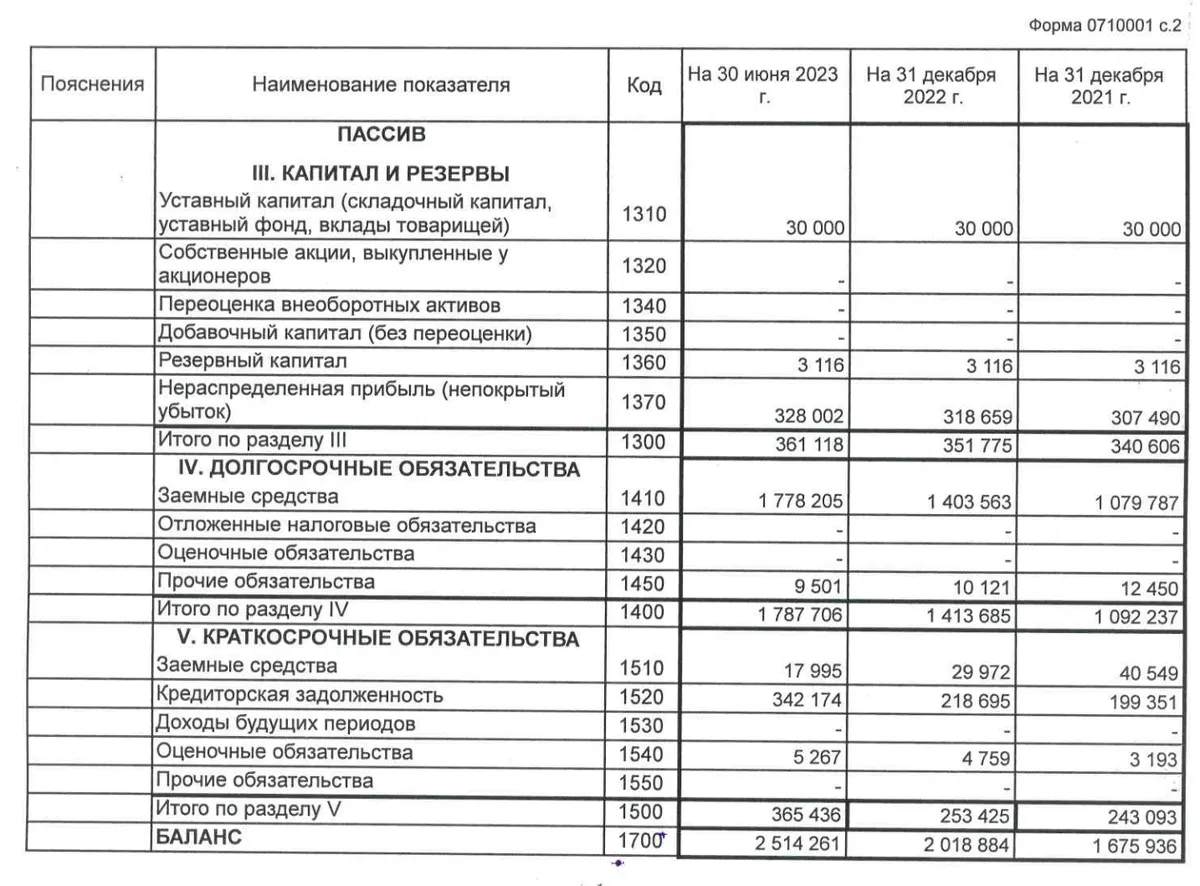

Долгов по состоянию на 30 июня на 2,1 млрд. Подавляющая часть — долгосрочные (почти 1,8 млрд). Капитал и резервы — 361 млн.

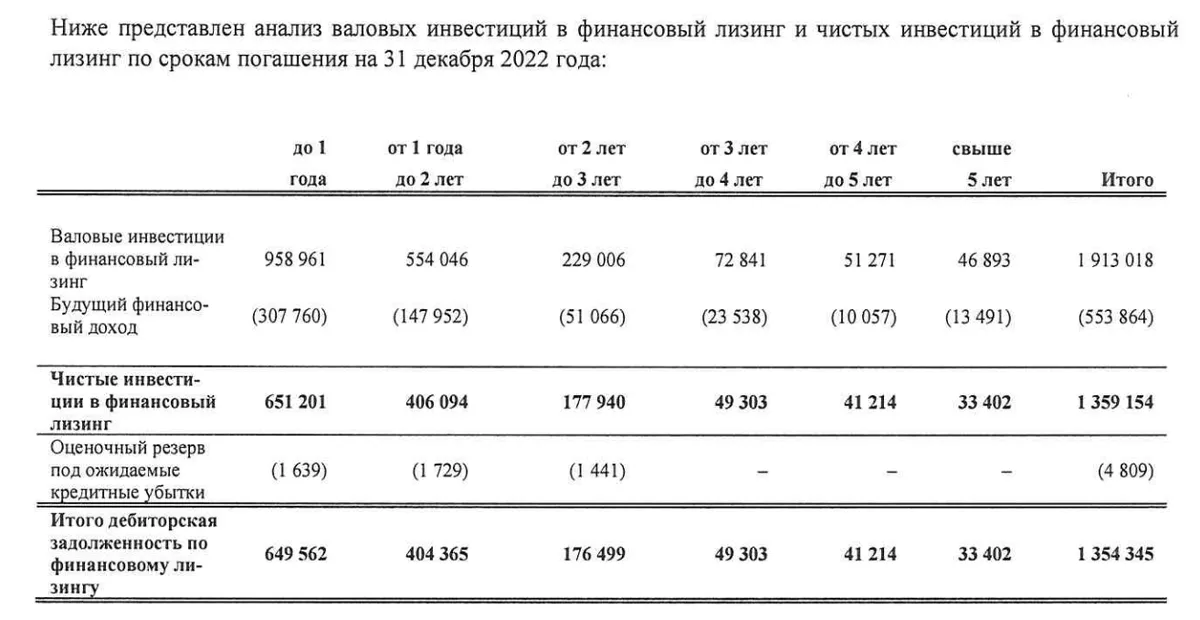

К сожалению, в РСБУ 1П2022 нет данных о ЧИЛ (Чистые Инвестиции в Лизинг), поэтому смотрим МФСО за 2022 год. ЧИЛ равен 1,359 млрд. Долги равны 1,488 млрд. Капитал и резервы — 0,361 млрд. ЧИЛ за 6 месяцев не могли измениться слишком сильно, скорее всего, они выросли на 15–25%, исходя из увеличения баланса за полгода с 2 до 2,5 млрд (поправьте меня, если я мучу грязь).

В обращении находятся 2 выпуска облигаций, доходность по которым чуть более 15%, поэтому вполне вероятно, что размещение не пройдёт по верхней границе. Традиционно для последнего времени не ждём апсайда. На небольшую сумму я решил принять участие в размещении, тем более планов на октябрь много, а если получу статус квала, то бюджета на всё не хватит. Эмитент неплохой, но сам выпуск на любителя из-за 5 лет и оферты.

Если говорить про лизинговые компании, то они составляют довольно широкий сегмент, регулярно пополняя его новыми выпусками. Из свежего и интересного: Интерлизинг (эффективная доходность 15,23%), CTRL (17,52%), Azur (18,06%), Аренза (14,66%), ну и БА ещё, хотя он не очень со своей лесенкой. Роделен неплохо вписывается со своим выпуском, даже несмотря на оферту.

Объём выпуска — 750 млн, ориентир купона — 15,75% (эффективная доходность 16,95%). Срок на 5 лет, оферта через 2 года, без амортизации. Купоны ежемесячные. Рейтинг BBB от Эксперт РА (октябрь 2022).

Роделен — лизинговая компания, работающая с 2007 года и предоставляющая в лизинг телеком-оборудование, грузовой и легковой автотранспорт, спецтехнику, оборудование, коммерческую и жилую недвижимость. Компания занимает 3 место в рэнкинге лизинговых компаний России в сегменте сделок с недвижимостью с компаниями МСБ и 50 место в полном рейтинге. Тикер:

🏘 Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: ЛК РОДЕЛЕН 002P-01

- Объём: 750 млн

- Начало размещения: 10 октября 2023 (сбор заявок до 5 октября)

- Срок: 5 лет

- Купонная доходность: 15,25% — 15,75%

- Выплаты: 12 раз в год

- Оферта: да (декабрь 2025)

- Амортизация: нет

Почему Роделен? На них же в суд подали, ну какие облигации?

Ну, давайте сразу про суд от Воронежа.1. Арбитражный суд СПб: принял исковое заявление конкурсного управляющего обанкротившегося Банка Воронеж к Роделену о взыскании 723,3 млн рублей. Предварительное судебное заседание назначено на 8 ноября.

2. Роделен: «Сумма, которую уступил Воронеж и которую пытается оспорить конкурсный управляющий, составляет 234 млн. В сумме иска конкурсный управляющий пытается получить пени за просрочку оплаты процентов и основного долга по переуступленным кредитам за 5 лет. Сделка по переуступке прав требований на сумму 234 млн в рамках дела о банкротстве Банка Воронеж безуспешно оспаривается конкурсным управляющим с 2018 года. Вышеуказанный иск не имеет под собой существенных правовых оснований и является инструментом давления на Роделен с целью принуждения выплатить денежные средства по обязательствам, прекращённым в 2018 году. Роделен всегда выполнял свои обязательства перед своими партнёрами и будет продолжать это делать дальше».

А теперь к бизнесу.

Роделен находится на 50 месте в рейтинге, за 16 лет заключено 2300+ контрактов на 15 млрд с 1000+ клиентов. То есть, компания довольно небольшая, но хорошо диверсифицированная кучей МСБ-шников. Из интересного: приличная доля бизнес-недвижимости, фокус на неё достаточно плотный. Даже есть свой БЦ.

По РСБУ за 1П2023 у Роделена Чистая прибыль 49 млн, на 1 млн больше, чем за 1П2022. Выручка — 230 млн против 166 млн П/П.

Долгов по состоянию на 30 июня на 2,1 млрд. Подавляющая часть — долгосрочные (почти 1,8 млрд). Капитал и резервы — 361 млн.

К сожалению, в РСБУ 1П2022 нет данных о ЧИЛ (Чистые Инвестиции в Лизинг), поэтому смотрим МФСО за 2022 год. ЧИЛ равен 1,359 млрд. Долги равны 1,488 млрд. Капитал и резервы — 0,361 млрд. ЧИЛ за 6 месяцев не могли измениться слишком сильно, скорее всего, они выросли на 15–25%, исходя из увеличения баланса за полгода с 2 до 2,5 млрд (поправьте меня, если я мучу грязь).

В обращении находятся 2 выпуска облигаций, доходность по которым чуть более 15%, поэтому вполне вероятно, что размещение не пройдёт по верхней границе. Традиционно для последнего времени не ждём апсайда. На небольшую сумму я решил принять участие в размещении, тем более планов на октябрь много, а если получу статус квала, то бюджета на всё не хватит. Эмитент неплохой, но сам выпуск на любителя из-за 5 лет и оферты.

Для просмотра ссылки необходимо нажать

Вход или Регистрация