- Специальный корреспондент

Об открытии зарубежного счёта нужно сообщать в российскую налоговую инспекцию, а затем сдавать отчёт о движении денежных средств по счёту. Такая обязанность есть у организаций, ИП и даже у обычных физлиц, но не у всех. Рассказываем, кому и как нужно отчитываться и какие штрафы бывают за нарушение валютного законодательства.

Иллюстрация: Моё дело

Иллюстрация: Моё дело

Отдельный срок установлен для физлиц и ИП, которые находились за границей суммарно 183 дня и менее, но не сообщили в налоговую об открытии счёта. Уведомление им нужно подать до 1 июня года следующего за отчётным — п. 8 ст. 12 закона № 173-ФЗ. Например, о счёте, открытом в 2022 году, нужно сообщить не позднее 1 июня 2023 года.

Не нужно уведомлять об открытии зарубежных счетов, если:

Организациям и ИП отчитываться нужно ежеквартально в течение 30 дней по окончании отчётного квартала. Физлицам нужно отчитываться ежегодно до 1 июня года, следующего за отчётным.

Если последний день сдачи совпадает с выходным,срок не переносится. Отчитаться нужно будет в последний рабочий день перед выходным.

О движении денегпо счёту и вкладу отчитываться не нужно в случаях:

Чтобы проверить, уложились ли вы в лимит, годовую сумму поступлений в иностранной валюте пересчитайте в рубли по курсу на 31 декабря отчётного года. Лимит для каждого кошелька, счёта или вклада рассчитывается отдельно. Если лимит превышен, отчитываться о движении денег надо с квартала, в котором произошло превышение.

Способы подачи:

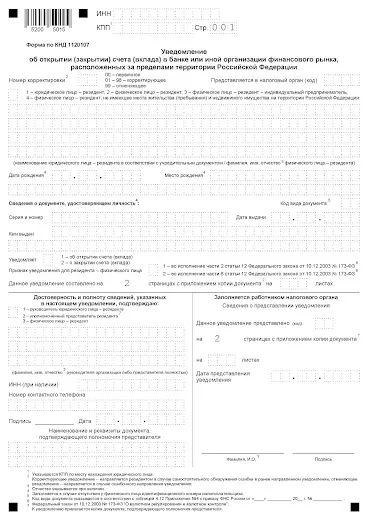

На первой странице уведомления укажите ИНН физлица или ИП, а для организации ещё и КПП. То же самое будет в шапке второй страницы.

В поле «номер корректировки» напишите «00».

Заполните код налоговой инспекции, в которую подаёте уведомление. Узнать его можно по своему адресу на

Укажите к каким резидентам вы относитесь: «1» юрлицо, «2» физлицо, «3» ИП, «4» физлицо без прописки и недвижимости в РФ.

Напишите название организации как в учредительных документах, а для физлица и ИП — полные ФИО.

Физлицо, у которого нет ИНН, указывает дополнительно дату и место рождения, а также паспортные данные.

В поле «Уведомляет» поставьте цифру 1.

Признак уведомления заполняет только физлицо. Он зависит от общего срока пребывания за границей в течение календарного года: «1» — менее 183 дней, «2» — 183 дня или более.

Если уведомление подаёт ваш представитель, укажите количество листов в копии доверенности.

В разделе с подтверждением достоверности и полноты сведений выберите кто подписывает уведомление: «1» руководитель организации, «2» уполномоченный представитель или «3» физлицо.

Ниже укажите ФИО руководителя организации или вашего представителя, впишите контактный телефон, поставьте подпись и дату. Представителю ещё нужно указать ИНН (если есть) и реквизиты доверенности.

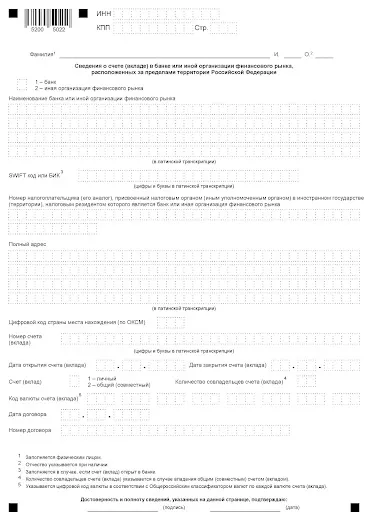

На второй странице уведомления укажите фамилию и инициалы физлица. Организации это поле не заполняют.

Укажите где открыт счёт: «2» в банке, «2» — в другой организации финансового рынка. Ниже напишите их наименование латинскими буквами.

Затем заполните информацию о счёте или вкладе. Информацию можно взять из договора с банком.

Цифровой код страны места нахождения банка берите из Общероссийского классификатора стран мира (ОКСМ), а код валюты счёта или вклада — из Общероссийского классификатора валют (ОКВ).

Внизу второй страницы поставьте подпись и дату подписания.

К отчёту нужно приложить подтверждающие документы за период с первого по последнее число отчётного квартала. Например, банковские выписки или другие документы от зарубежного банка. Они должны быть в той же форме, что и сам отчёт: для бумажного — в виде заверенных копий, а для электронного — в виде сканов. У налоговиков есть право запросить для ознакомления оригиналы документов.

К документам, составленным на иностранном языке нужно приложить перевод на русский, причём налоговая может потребовать заверить его нотариально.

Если в отчётном году не было зачислений и списаний денег, отчёт всё равно нужно сдать. Во всех графах, в которых указывается движение средств, проставьте нули.

Бумажный отчёт распечатайте в двух экземплярах, даже для отправки почтой. На втором экземпляре инспекторы поставят отметку о принятии и вернут. Если отправляли отчёт почтой, второй экземпляр вернётся заказным письмом в течение пяти рабочих дней со дня получения отчёта.

Форма отчёта для физлиц утверждена Постановлением Правительства РФ № 1365. Сдавать нужно один общий отчёт по всем зарубежным счетам, вкладам и электронным кошелькам.

По п. 6.5 ст. 15.25 КоАП РФ за повторное нарушение сроков штрафы увеличиваются и уже не зависят от количества дней просрочки:

Кто отчитывается в ИФНС об открытии счёта за рубежом

Согласно ч. 2 ст. 12 закона № 173-ФЗ организации, ИП и физлица должны сообщать в налоговую инспекцию об открытии, изменении реквизитов и закрытии банковского счёта за пределами России. Такие обязанности возникает у резидентов валютного законодательства РФ, то есть если это:- граждане России;

- иностранные граждане и лица без гражданства, у которых есть вид на жительство;

- российские организации, их зарубежные филиалы и представительства.

Отдельный срок установлен для физлиц и ИП, которые находились за границей суммарно 183 дня и менее, но не сообщили в налоговую об открытии счёта. Уведомление им нужно подать до 1 июня года следующего за отчётным — п. 8 ст. 12 закона № 173-ФЗ. Например, о счёте, открытом в 2022 году, нужно сообщить не позднее 1 июня 2023 года.

Не нужно уведомлять об открытии зарубежных счетов, если:

- В течение календарного года физлицо или ИП провели за границей суммарно более 183 дней.

- Счёт или вклад открыт в филиалах российских банков, расположенных за пределами России.

Кто отчитывается в ИФНС о движении денег по зарубежным счетам

По ч. 7 ст. 12 закона № 173-ФЗ организации, ИП и физлица, которые относятся к валютным резидентам, должны сдавать в ИФНС отчёт о движении средств по каждому зарубежному счёту, вкладу и электронному кошельку.Организациям и ИП отчитываться нужно ежеквартально в течение 30 дней по окончании отчётного квартала. Физлицам нужно отчитываться ежегодно до 1 июня года, следующего за отчётным.

Если последний день сдачи совпадает с выходным,срок не переносится. Отчитаться нужно будет в последний рабочий день перед выходным.

О движении денегпо счёту и вкладу отчитываться не нужно в случаях:

- Если физлицо в течение календарного года находилось за границей суммарно более 183 дней.

- Если банк расположен в государстве — члене ЕАЭС: в Беларуси, Армении, Казахстане и Кыргызстане. Либо в государстве или на территории, с которыми есть автоматический обмен финансовой информацией. Например, на Кипре, в Бельгии, Болгарии, на Бермудах. Полный перечень — в приказе ФНС № ЕД-7-17/986 от 28.10.2022. Но есть дополнительные условия:

- общая сумма движения денег по счёту или вкладу за отчётный год не более 600 тыс. руб.

- если в отчётном году деньги на счёт или вклад не зачислялись, остаток на конец отчётного года не более 600 тыс. руб.

Чтобы проверить, уложились ли вы в лимит, годовую сумму поступлений в иностранной валюте пересчитайте в рубли по курсу на 31 декабря отчётного года. Лимит для каждого кошелька, счёта или вклада рассчитывается отдельно. Если лимит превышен, отчитываться о движении денег надо с квартала, в котором произошло превышение.

Куда и как отчитываться

Организациям нужно отправлять уведомления и отчёты в налоговую по месту своего нахождения, а ИП и физлицам — по месту жительства. Если у гражданина нет прописки в паспорте или недвижимости в России, уведомление можно подать в любую налоговую.Способы подачи:

- Лично в инспекцию или через представителя с доверенностью.

- По почте ценным письмом с описью вложения. В этом случае днём подачи будет дата отправки письма, указанная на почтовом штемпеле.

- Онлайн по каналам ТКС или через личный кабинет налогоплательщика с использованием усиленной квалифицированной электронной подписи (УКЭП).

Как уведомить налоговую об открытии зарубежных счетов

Уведомление заполняют по форме из приложения № 1 к Приказу ФНС России № ЕД-7-14/272. В нём две страницы.На первой странице уведомления укажите ИНН физлица или ИП, а для организации ещё и КПП. То же самое будет в шапке второй страницы.

В поле «номер корректировки» напишите «00».

Заполните код налоговой инспекции, в которую подаёте уведомление. Узнать его можно по своему адресу на

Для просмотра ссылки необходимо нажать

Вход или Регистрация

. Укажите к каким резидентам вы относитесь: «1» юрлицо, «2» физлицо, «3» ИП, «4» физлицо без прописки и недвижимости в РФ.

Напишите название организации как в учредительных документах, а для физлица и ИП — полные ФИО.

Физлицо, у которого нет ИНН, указывает дополнительно дату и место рождения, а также паспортные данные.

В поле «Уведомляет» поставьте цифру 1.

Признак уведомления заполняет только физлицо. Он зависит от общего срока пребывания за границей в течение календарного года: «1» — менее 183 дней, «2» — 183 дня или более.

Если уведомление подаёт ваш представитель, укажите количество листов в копии доверенности.

В разделе с подтверждением достоверности и полноты сведений выберите кто подписывает уведомление: «1» руководитель организации, «2» уполномоченный представитель или «3» физлицо.

Ниже укажите ФИО руководителя организации или вашего представителя, впишите контактный телефон, поставьте подпись и дату. Представителю ещё нужно указать ИНН (если есть) и реквизиты доверенности.

На второй странице уведомления укажите фамилию и инициалы физлица. Организации это поле не заполняют.

Укажите где открыт счёт: «2» в банке, «2» — в другой организации финансового рынка. Ниже напишите их наименование латинскими буквами.

Затем заполните информацию о счёте или вкладе. Информацию можно взять из договора с банком.

Цифровой код страны места нахождения банка берите из Общероссийского классификатора стран мира (ОКСМ), а код валюты счёта или вклада — из Общероссийского классификатора валют (ОКВ).

Внизу второй страницы поставьте подпись и дату подписания.

Как отчитаться о движении денег на зарубежном счёте

Организации и ИП подают отчёт отдельно по каждому счёту, вкладу и электронному кошельку по форме из Постановления Правительства РФ № 819. В нём же прописаны правила сдачи.К отчёту нужно приложить подтверждающие документы за период с первого по последнее число отчётного квартала. Например, банковские выписки или другие документы от зарубежного банка. Они должны быть в той же форме, что и сам отчёт: для бумажного — в виде заверенных копий, а для электронного — в виде сканов. У налоговиков есть право запросить для ознакомления оригиналы документов.

К документам, составленным на иностранном языке нужно приложить перевод на русский, причём налоговая может потребовать заверить его нотариально.

Если в отчётном году не было зачислений и списаний денег, отчёт всё равно нужно сдать. Во всех графах, в которых указывается движение средств, проставьте нули.

Бумажный отчёт распечатайте в двух экземплярах, даже для отправки почтой. На втором экземпляре инспекторы поставят отметку о принятии и вернут. Если отправляли отчёт почтой, второй экземпляр вернётся заказным письмом в течение пяти рабочих дней со дня получения отчёта.

Форма отчёта для физлиц утверждена Постановлением Правительства РФ № 1365. Сдавать нужно один общий отчёт по всем зарубежным счетам, вкладам и электронным кошелькам.

Как сообщить об изменении реквизитов и закрытии счёта

Если поменялись реквизиты зарубежного счёта, нужно отправить уведомление по форме из приложения № 2 к Приказу ФНС № ЕД-7-14/272. Уведомление о закрытии счёта подают по форме из приложения № 1. Заполняются они по аналогии с уведомлением об открытии. Сроки сдачи — не позднее одного месяца со дня изменения реквизитов зарубежного счёта или его закрытия.Что будет, если не сообщать налоговой о зарубежном счёте

Если не уведомить налоговую об открытии, изменении реквизитов, закрытии зарубежного счёта, будет штраф по ч. 2.1 ст. 15.25 КоАП РФ:- для организации — от 800 тыс. руб. до 1 млн руб.;

- для ИП и должностного лица организации — от 40 000 до 50 000 руб.;

- для физлица — от 4 000 до 5 000 руб.

- организацию — от 50 000 до 100 000 руб.;

- ИП и должностное лицо организации — от 5 000 до 10 000 руб.;

- физлицо — от 1 000 до 1 500 руб.

- организацию — от 40 000 до 50 000 руб.;

- ИП и должностное лицо организации — от 4 000 до 5 000 руб.;

- физлицо — от 2 000 до 3 000 руб.

| Штрафы за опоздание | не более 10 дней | от 10 до 30 дней | более 30 дней |

| Для организации | от 5 000 до 15 000 руб. | от 20 000 до 30 000 руб. | от 40 000 до 50 000 руб. |

| Для ИП и должностное лицо организации | от 500 до 1 000 руб. | от 2 000 до 3 000 руб. | от 4 000 до 5 000 руб. |

| Для физлица | от 300 до 500 руб. | от 1 000 до 1 500 руб. | от 2 500 до 3 000 руб. |

- для организации — от 400 000 до 600 000 руб.;

- для ИП и должностного лица организации — от 30 000 до 40 000 руб.;

- для физлица — 20 000 руб.

Для просмотра ссылки необходимо нажать

Вход или Регистрация